※税引後ベース・実体験データで検証しています

・新NISAで配当株投資すると配当はいくら増える?

・長期保有できる日本株高配当株

・高配当で資産を増やす方法

はじめに:配当生活って実際どれくらい必要?

「配当金だけで一生自由に暮らす!」なんて大それた夢はなくても、「今の生活にプラスアルファの余裕が欲しい」と思って新NISAを始めた方は多いはず。

でも、日々の株価の上下に一喜一憂しているうちに、「結局いくらあれば、生活はラクになるんだろう?」と、現在地を見失っていませんか?

ゆる配夫

ゆる配夫別に仕事をやめたいわけじゃないんだよね。ただ、会社に依存しすぎず、週末はちょっと良い店で外食したり、趣味にパーッとお金を使ったり。そんな『生活の足し』が欲しくて始めたのが本音かな。

ゆる配妻

ゆる配妻そうそう、完全リタイアはハードルが高くても、『生活にちょっと余裕を持たせるためのお金』だと思えば、投資の見え方も変わってくるわよね。今回はそんな、現実的で、ちょっとワクワクする配当シミュレーションを一緒に見ていきましょう。

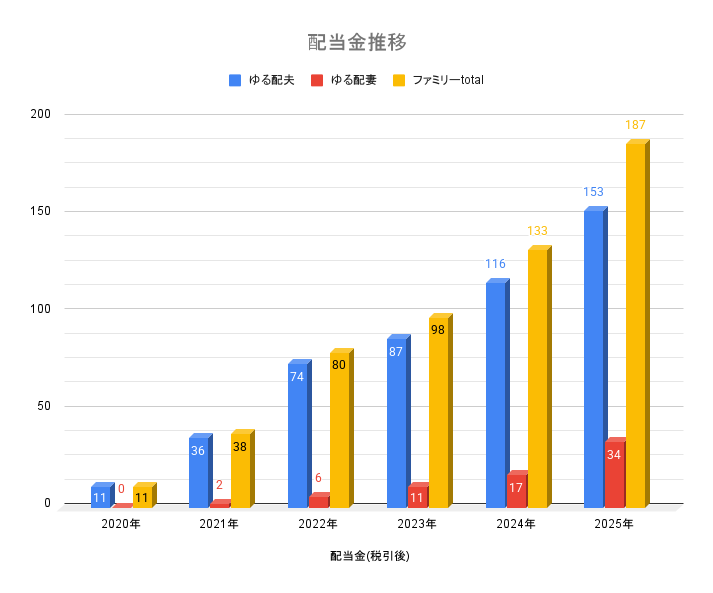

2019年の4,623円から始まった、我が家の「配当生活」

とはいえ、最初からまとまった金額が入ってくるわけではありません。今でこそ資産が多少なりとも増えた我が家ですが、その「原点」は驚くほど泥臭いものでした。

ゆる配夫

ゆる配夫本格的に買い始めたのは2020年のコロナショック。世の中が真剣に『マスク争奪戦』を繰り広げている中、僕は震えながら買い注文を連打してたんだ。その年の配当は11万ちょっと。月に直せば1万円にも満たないんだけどさ。

ゆる配妻

ゆる配妻あの頃のあなた、スタバで長いメニュー名を噛まずに言えた時くらいの全能感に浸ってたわよね。……月1万弱の配当で(笑)

ゆる配夫

ゆる配夫いやいや、月1万弱でも『年収が11万円アップした』と思えばデカいよ! 会社で名ばかりの役職について、責任だけ重くなって手に入る昇給額と同じくらいなんだから。それを、僕はただ株を持って寝ていただけ。自分専用の『自動昇給システム』を見つけた気分だったんだ。

ゆる配妻

ゆる配妻まあ、名ばかり役職よりは『配当金』の方がよっぽど忠実に働いてくれるのは確かね。あの時、ボタンを押し続けてくれたおかげで、今の配当金があるんだから。あなたのその『変な自信』に、初めて感謝した瞬間だったわ。

配当生活のリアルな考え方:税引き後の手取りで考える視点

よくある「利回り4%で計算すればOK」という話、実はちょっとした罠があります。

配当=完全生活費は非現実

「いきなり個別株はちょっと怖い…」

「まずは増やすところから始めたい」そんな方に向けて、

我が家が7年以上続けている“完全お任せ投資”の実データも公開しています。

月25万円を配当で得るには、利回り4%でも7,500万円の資産が必要です。……が、これは「非課税」だった場合の話。特定口座ならここから約20%が引かれるため、手取りベースで考えると、必要資産はおよそ9,000万〜9,500万円ほどになります。

ゆる配夫

ゆる配夫手取り月25万を目指すと必要資産は9,000万オーバー。いきなりエベレストの頂上を見せられた気分だよね。平社員には酸素が足りないよ(笑)。

ゆる配妻

ゆる配妻いきなり酸素ボンベなしで登ろうとするからよ。まずは低山のハイキング、つまり『生活補助』から始めればいいのよ。

まずは「生活補助」から始めよう

だからこそ、まずは「家計のサブスク代」を配当に持たせることから始めるんです。

- 「スマホ代・サブスク代がタダになった!」

- 「今月の電気代は配当金様が払ってくれた!」この「実質無料」という感覚。これこそが、共働き夫婦が投資を前向きに続けるための、大きなモチベーションになります。

月3万・5万・10万の必要資金(新NISA×特定口座の現実案)

新NISA枠(最大1,800万円)を使い切りつつ、特定口座も併用した場合の「現実ライン」がこちら。

※特定口座分は税引後で計算

新NISAの1,800万円枠は、成長投資枠1,200万円に加え、つみたて投資枠600万円があります。つみたて枠では個別の高配当株は選べませんが、分配金を出す投資信託を活用することで、

※つみたて枠では個別の高配当株は選べませんが、分配金を出す投資信託を活用することで、現金収入という意味では配当に近い効果を得ることも可能です。

| 目標(手取り月額) | 年間配当(手取り) | 利回り4%(王道) | 利回り5%(攻め) |

| 月3万円 | 36万円 | 約1,000万円 | 約800万円 |

| 月5万円 | 60万円 | 約1,700万円 | 約1,350万円 |

| 月10万円 | 120万円 | 約3,500万円 | 約2,800万円 |

ここまで見て、「やっぱりNISAをどう使うかが一番大事だな」と感じた方も多いと思います。我が家が実際に使っている、「配当投資と相性の良いNISA口座」については、別記事で整理しています。

ゆる配夫ね、意外とインパクトあるでしょ? 税金。月10万を目指すなら、新NISA枠だけじゃ『月6万円』あたりで頭打ちになっちゃうんだ。だからこそ、特定口座も併用して『税金分を力技(入金力)でねじ伏せる』ための、3,300万円っていう目標値なんだよね。

ゆる配妻

ゆる配妻『税金引かれるのが嫌だから新NISAの範囲内(1,800万)でいいや』って妥協するか、『いや、税金払ってでも月10万の不労所得を奪い取る!』と突き進むか。ここが運命の分かれ道ね。

配当投資では「税引後利回り」で考えるクセをつけると、目標資産額のズレがなくなり、途中で挫折しにくくなります。

ゆる配ファミリーの実例:11万円から163万円への軌跡

我が家の「配当金Excel」には、泥臭い成長の跡が刻まれています。

- 2020年(コロナショック): 年間配当 111,242円(税引後)(ゆる配夫のみ)

- 2025年: 年間配当約187万円(ゆる配ファミリー税引後) 月15.6万円

ゆる配夫2020年はとにかく必死だった。でも、あの時に買った株たちが、今では増配を繰り返して『第2の給料』目前まで育ったんだ。最初から億なんて想像もしてなかった。ただ、目の前の1株を積み重ねてきただけなんだよね。」年間配当が100万円を超えると、仕事で何かあっても「まあ、僕には『会社に頼らなくてもいいという保険』のバックアップがあるしな」と、気持ちにちょっと余裕が生まれます。

※配当額は入金額や、企業の増配・減配、銘柄構成の変化によって変動します

現実的なロードマップ:遠回りしながらで大丈夫

「再現性」なんて言葉は綺麗ですが、実際は紆余曲折の連続です。

- まずは「10〜20銘柄」から:いきなり150社は無理ゲーです。まずは自分が知っている会社、応援したい会社を「1株」買う。気づけば、それが自分だけの「配当金チーム」になっていきます。

- 暴落は「ボーナスタイム」:株価が下がって思わず枕を濡らす夜もあります。でも、配当が変わらないなら、それは利回りが上がったということ。

- 夫婦の会話を絶やさない:夫婦で投資方針を共有することも大切です。一人が不安になったとき、もう一人が冷静でいる。このバランスが、長く続ける力になります。一人で投資している方は、信頼できる友人や家族と話してみるのも良いです。誰かに言葉にするだけでも、不思議と冷静になれるものです。

月3万・5万・10万円という数字は、あくまで「通過点」です。

実際に、どんな銘柄がどう育ってきたのか。

買値利回り(YOC)がどう変化したのかは、👉実データでまとめています。

まとめ:再現可能な配当投資という選択肢

2019年に4,623円からスタートし、2020年のコロナショックで本格的に買い始めた僕たちでも、時間を味方につけて150社以上に分散し続けたことで、少しずつ生活に余裕を感じられるようになりました。

ゆる配夫

ゆる配夫最初から大きな資産を目指していたわけじゃないんだよね。ただ、目の前の1株を積み上げてきただけ。気づいたら、配当金そのものよりも、

「いつでも選択肢がある」という感覚のほうが大きな価値になっていました。

ゆる配妻派手さはないけど、続けた人だけが見える景色ってあるのよね。最初の一歩は小さくても大丈夫。一緒に、自分のペースで配当金を育てていきましょう。

本ブログで紹介している運用実績や投資手法は、あくまで「ゆる配ファミリー」の実体験に基づく個人の感想です。投資には元本割れのリスクがあります。将来の利益を保証するものではありませんので、最終的な投資決定は、ご自身の判断と責任でお願いいたします。2026年現在の税制や各サービスの規約に基づき執筆していますが、最新の情報は各公式サイトをご確認ください。

あわせて読みたい!「ゆる配ノート」の軌跡