※結論だけ先に:7年間続けた結果、初心者ほどロボアドは「アリ」でした。

👉 ゆる配ファミリーって何者?投資スタイルはこちらでまとめています。

※この記事は「投資は怖いけど、放置で増やしたい人」向けです。

はじめに 導入:ロボアド「二刀流」の驚愕の結果

※この記事には一部アフィリエイト広告(PR)が含まれています。

7年間ほとんど放置運用で資産がどう動いたか、ロボアドバイザーのリアルな利回りと活用法がわかります。

ゆる配妻

ゆる配妻正直、投資って聞くだけでちょっと身構えちゃう…

ゆる配夫

ゆる配夫わかるー。でもこれは「考えない投資」だから続いたんだよ。

ゆる配妻でも正直に言うと、「ロボアドって手数料高くない?」と3回くらい思いました。S&P500を自分で積み立てた方が良いんじゃ…とも何度も悩みました。

ゆる配夫そうだよね。でもウェルスナビとTHEO(テオ)を7年くらい放置して運用してるんだけど…最近久しぶりにの数字を見たら自分でも驚いちゃったよ。

前回の第1弾(新NISA×日本株戦略)では、高配当株投資の魅力をお伝えしました。しかし、「銘柄選びが面倒」「暴落が怖い」という方も多いはず。

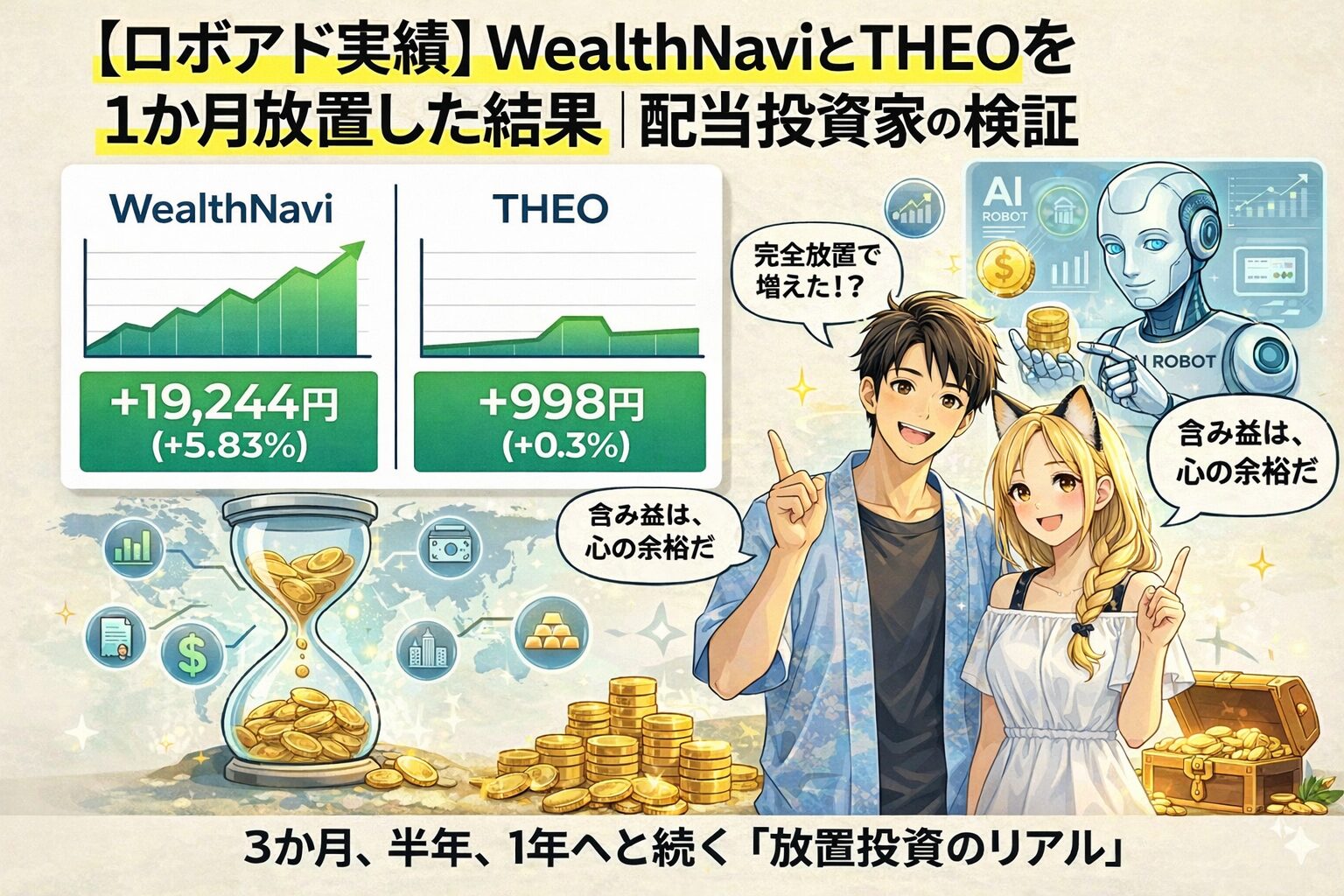

そこで今回は、共働きで忙しい我が家が長年続けている「お任せ投資(ロボアドバイザー)」の2大巨頭、WealthNavi(ウェルスナビ)とTHEO(テオ)のガチ運用データを公開します!

2026年1月現在、驚きの「含み益は+330万円(+128%)」を記録したその中身とは…?

ちなみに、最初から大金を突っ込んだわけではありません。

我が家のスタートは、月1〜3万円くらい。

「最悪なくなっても生活は変わらない金額」から始めました。

【公開】運用7年のリアルな実績比較

まずは一気に数字を見ていきましょう。

| 項目 | ウェルスナビ | THEO (テオ) |

|---|---|---|

| 運用スタイル | 王道の米国株中心・ NISA対応 | AIによる多角分散・新興国/金 ※NISA調整機能あり |

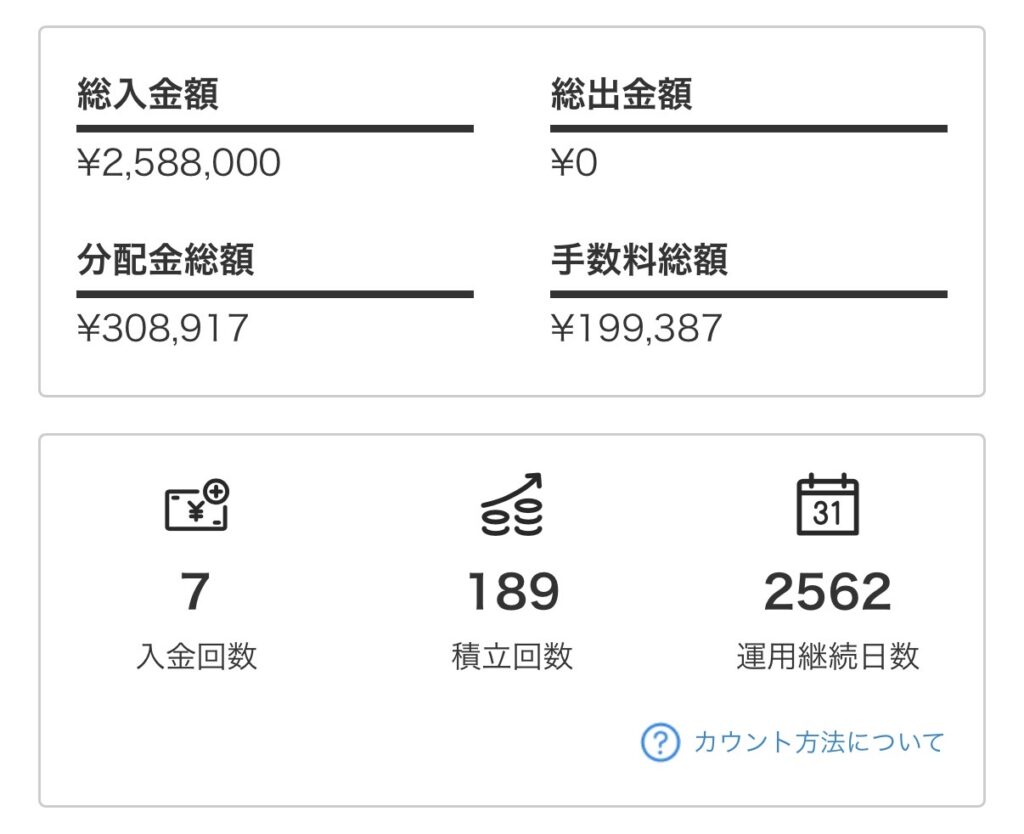

| 評価額合計 | 5,904,901 円 | 1,902,751 円 |

| トータル入金額 | 2,588,000 円 | 1,082,000 円 |

| 評価損益(円) | +3,316,901 円 | +826,250 円 |

| 損益率 | +128.16 % | +76.36 % |

| 分配金(累計) | 308,917 円 | 130,512 円 |

| 運用期間 | 約7年 | 6年3か月 |

※ざっくり言うと「月1〜3万円を積み立て設定して、放置しただけで資産が約2倍以上になった」という結果です。

数字だけ見ると、今回の勝者は明確にウェルスナビ。

ただし、THEOも「負け」ではなく、

値動きの安定感という意味ではかなり優秀でした。

ゆる配妻

ゆる配妻え…これ、ほんとに放置してただけ?

ゆる配夫

ゆる配夫うん。積み立て入金の設定して、あとは月1でチラ見するくらい。

「夜ぐっすり寝れるかどうか」を最優先したかったからです。

もちろん、ずっと右肩上がりだったわけではありません。

コロナ初期や2022年の下落局面では、

普通に評価額マイナス20%近くまで沈んだ時期もありました。

正直、アプリを開かないようにしてた時期もあります。

そんな時期を乗り越えウェルスナビは評価益だけで330万円オーバー!資産が2倍以上に。

なぜ「ゆる配ファミリー」はロボアドを選んだのか?

ゆる配妻なんで自分で株を買わずに、手数料を払ってまでロボアドをやってるの?

(正直、私は「その手数料で焼肉行けるやん」と思ってました)

共働きで私たちにとって、「銘柄分析をする時間がない」のが最大の悩みでした。それでも「将来のために分配金が出る資産を効率よく作りたい」というワガママを叶えてくれたのがロボアドだったんです。

分析の結果、我が家がロボアドを続けている理由は3つあります。

爆騰時でも冷静に「資産の最適化(一部売却)」。 2025年に日本株が爆発的に上がった際、個人投資家は「もっと上がるかも」と欲が出てしまいがち。しかしロボアドのAIは、増えすぎた日本株(EWJ等)を自動で一部売却し、割安な資産へ振り分けてくれました。 この「高い時に一部を売り、安い時に買う」徹底したルール遵守が、暴落に強く、長期で含み益を伸ばし続ける源泉です。

ゆる配妻

ゆる配妻リバランスって要は『調子に乗って増えすぎた分を、凹んでる子のために回してあげる』ってことよね?AIがやってくれるなら、私たちの欲深い感情が入る余地なしだわ!」

累計44万円の分配金が「複利の種」に 個別株だと数千円の配当金は「お小遣い」で使いがち。ロボアドなら、ウェルスナビ(30万円)やTHEO(13万円)の分配金を1円単位で即座に自動再投資します。この小さな積み重ねが、7年で「資産2倍」という大きな雪だるまを作ってくれました。

157円台の超円安局面でも安心だった理由 2024年〜2025年の円安局面では、日本円の価値が下がりました。しかし、ロボアドは世界中の資産を外貨で持つため、「円安=資産価値アップ」の恩恵をフルに受けられました。2026年現在は円高予測もありますが、7年かけて「安い時期」にコツコツ外貨を買ってきた積立の力が、今も強力なクッションになっています。

ウェルスナビの深掘り:王道の「128%」の秘密

運用継続は約7年。手数料19万円を払っても、含み益が圧倒的に上回る。

ウェルスナビは、米国株や日欧株など「王道」の資産に投資します。

- NISA対応が神:「つみたて投資枠」と「成長投資枠」を自動で使い分けてくれるので、節税面も最強。

- 自動税金最適化(DeTAX):分配金やリバランスで生じる税負担を翌年以降に繰り延べる機能が、地味に効いています。

- 手数料の考え方:年率1.1%は一見高く見えますが、NISA併用で実質0.63〜0.67%程度まで下がります。

THEOの深掘り:AIが守る「新興国と実物資産」

[Image :THEOの 画面のスクリーンショット]

損益率+76%!為替が155円台の局面でもしっかり含み益を確保。

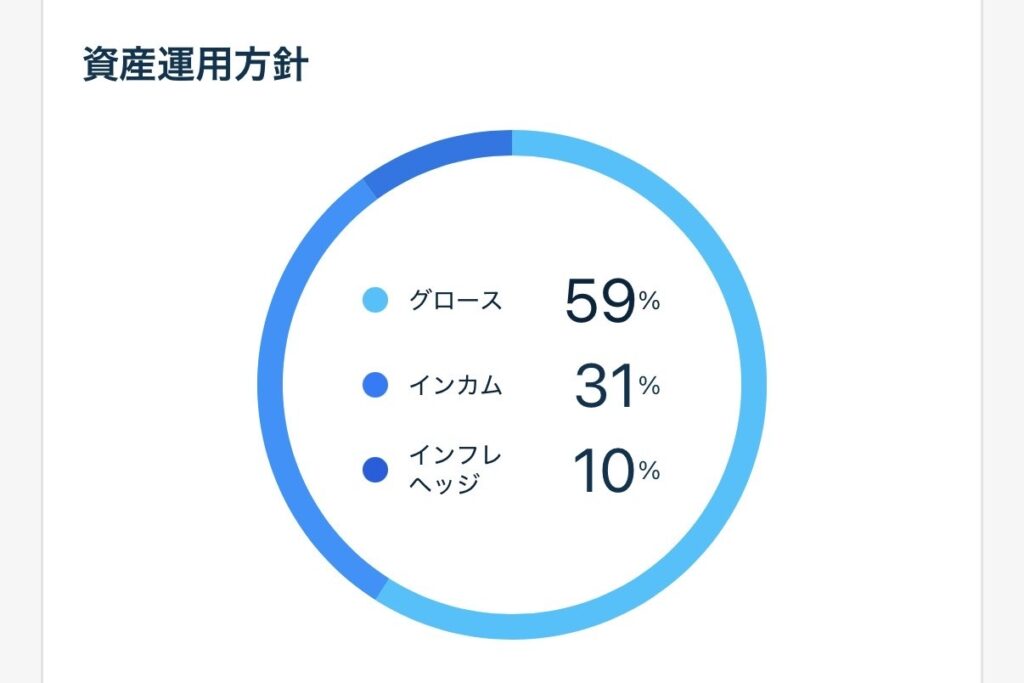

THEOの特徴は、AIが最大30銘柄以上のETFを細かく管理してくれる点です。

正直、「自分でこれをやれ」と言われたら無理です。

- 新興国に強い:2025年に好調だったブラジルや南アフリカなども、AIがチャンスを逃さず組み入れ。

- インフレに強い:金(ゴールド)などの実物資産が入るため、物価高の局面でも安心感があります。

- dポイントが貯まる:ドコモユーザーなら運用額に応じてポイントが貯まるのも嬉しいポイント。

本ブログで紹介している運用実績や投資手法は、あくまで「ゆる配ファミリー」の実体験に基づく個人の感想です。投資には元本割れのリスクがあります。将来の利益を保証するものではありませんので、最終的な投資決定は、ご自身の判断と責任でお願いいたします。2026年現在の税制や各サービスの規約に基づき執筆していますが、最新の情報は各公式サイトをご確認ください。

2026年以降の展望:これから始めても大丈夫?

ゆる配夫

ゆる配夫今は円安のおかげで成績が良すぎる面もある。2026年末には円高になる予測もあるから、評価額が下がる時期は必ず来るよ。

ゆる配妻下がるって聞くと、やっぱり怖い…。じゃあ、今からやるのは損なのかな…?

ゆる配夫

ゆる配夫ううん、逆だよ。円高になる時期は『安く仕込めるチャンス』。ロボアドの真価は10年、20年という長期で発揮されるんだ。

最初はロボアドにお任せして資産を育てつつ、浮いた時間で少しずつ投資の知識をアップデートしていくのが、退場しないための賢い環境設計だと思うよ

ゆる配妻

ゆる配妻そうね!お任せしてる間に、自分はゲーム感覚で投資用語が学べる『ファイ単』みたいな無料アプリで、クイズを解きながらレベルアップしちゃうのが一番のタイパよ。隙間時間にサクッと知識を身につけたい人は、公式ページを覗いてみてね!

まとめ:投資初心者の背中を押す「結論」

ロボアドは「儲けるための魔法」じゃありません。

でも「続けるための仕組み」としては、初心者にとって最強でした。

投資って、「何を買うか」よりも、

「始めたまま、やめなかった」ことの方が何倍も大事だと感じています。

ロボアドは、知識ゼロだった僕らが

相場にビビって逃げ出さずに済んだ、いわば「補助輪」でした。忙しい共働き世帯にとって、ロボアドは「最強の時短投資」でした。

- 何も考えたくない・NISAをフル活用したい→ ウェルスナビ

- dポイントを貯めたい・金や新興国にも分散したい→ THEO[テオ]+ docomo

まずは少額からでも「丸投げ」して、プロ(AI)の力を借りてみませんか?

まずは少額でいい。

僕らみたいに「よくわからないまま始めた人」ほど、

数年後に「やっててよかった」と思うかもしれません。

あわせて読みたい!「ゆる配ノート」の軌跡